Fideicomiso para extranjeros: tu guía 2026 en México

Comprar una propiedad frente al mar en la Riviera Maya suele empezar igual. Una pareja ve condominios en Playa del Carmen, una familia busca una segunda residencia en Tulum, o un inversionista quiere un lote para construir más adelante. Todo parece claro hasta que aparece una duda que cambia la conversación: si el comprador no es mexicano, ¿cómo puede adquirir una propiedad en la costa de forma legal?

Ahí entra el fideicomiso para extranjeros. No es un atajo ni una excepción improvisada. Es el mecanismo que se usa precisamente para que compradores internacionales puedan adquirir inmuebles en la zona restringida de México con una estructura reconocida, formal y ampliamente utilizada en destinos como la Riviera Maya.

La confusión normalmente viene de dos ideas equivocadas. La primera es pensar que el banco “se queda” con la propiedad. La segunda es creer que el fideicomiso funciona como una renta o como una tenencia débil. Ninguna describe bien la realidad. Lo importante está en entender quién tiene la titularidad legal, quién tiene los derechos de uso y disposición, y qué implicaciones prácticas tiene eso a largo plazo.

Usted encuentra un condominio frente al mar en Playa del Carmen, acuerda el precio y luego aparece la primera duda seria: si la propiedad está cerca de la costa, ¿puede comprarla a su nombre? En esa parte de México, la respuesta para un extranjero no suele ser escritura directa. La vía normal para uso residencial es el fideicomiso.

La razón está en la llamada zona restringida, que comprende la franja cercana a costas y fronteras donde los extranjeros no adquieren el título directo del inmueble para fines residenciales. En lugares como la Riviera Maya, eso no es una excepción rara del mercado. Es el mecanismo legal con el que se cierran operaciones todos los días.

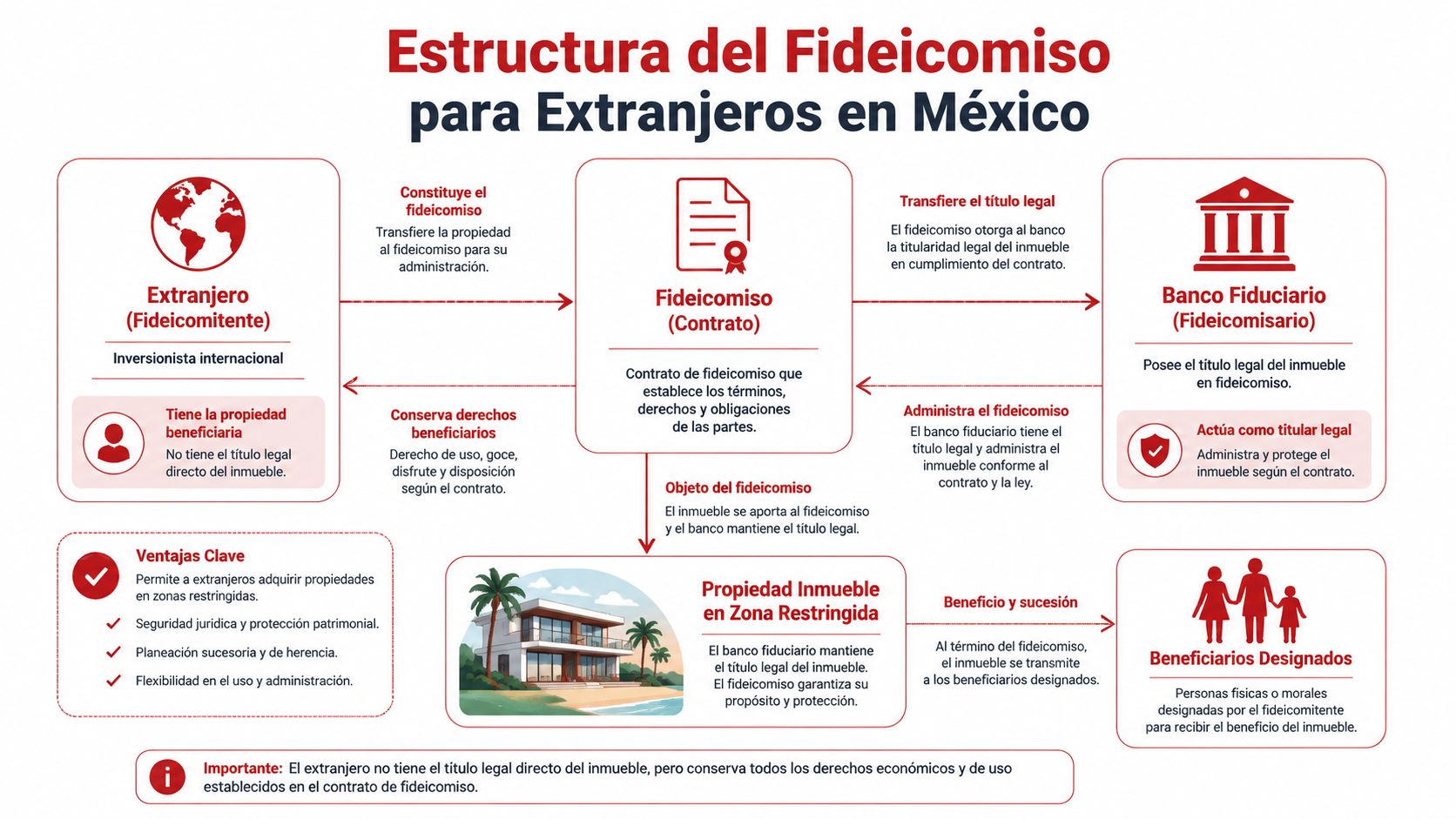

En términos simples, un fideicomiso para extranjeros es un contrato mediante el cual un banco mexicano autorizado mantiene la titularidad legal del inmueble, mientras la persona extranjera queda como beneficiaria y recibe los derechos económicos y de uso pactados en ese contrato. Si es su primera compra en el país, ayuda verlo como una estructura de tenencia diseñada para cumplir la ley sin perder control práctico sobre la propiedad.

Por qué existe este esquema

Este esquema existe para resolver una situación muy específica. La ley mexicana limita la adquisición directa por extranjeros en ciertas zonas, pero al mismo tiempo permite que esa compra se haga por medio de un vehículo jurídico formal, supervisado y ampliamente utilizado.

Ese punto suele generar confusión. Muchas personas oyen que “el banco queda como dueño” y concluyen que el comprador realmente no controla nada. En la práctica, la separación es otra: una cosa es la titularidad registral y otra los derechos patrimoniales sobre el inmueble. El fideicomiso divide esas funciones para que la operación sea válida dentro del marco legal.

Por eso conviene pensar en el fideicomiso menos como un obstáculo y más como el contenedor legal de la compra. La propiedad puede usarse, heredarse, venderse o mantenerse durante años, pero siempre bajo las reglas del contrato y con costos de administración que el comprador debe considerar desde el inicio. Ahí empieza la diferencia entre entender la figura en teoría y evaluar su costo real a largo plazo.

Regla práctica: si un extranjero compra una vivienda en la Riviera Maya dentro de la zona restringida, el fideicomiso suele ser la ruta estándar. La pregunta no suele ser si existe una salida para evitarlo, sino si la operación está bien estructurada desde el principio.

Quién participa en la operación

Conviene identificar a cada parte, porque en una compra internacional los nombres importan y cada rol tiene consecuencias prácticas:

Beneficiario extranjero: aporta los fondos y recibe los derechos de uso, disfrute, venta y transmisión previstos en el contrato.

Banco fiduciario: actúa como fiduciario y mantiene la titularidad legal dentro de la estructura.

Vendedor o fideicomitente transmisor: transmite el inmueble para incorporarlo al fideicomiso.

En operaciones reales también intervienen el notario, el equipo de cierre y, en muchos casos, asesores que revisan permisos, antecedentes y tiempos de escrituración. Si todavía está ubicando cómo encaja el fideicomiso dentro de una compra más amplia, puede servirle primero una guía general sobre la inversión inmobiliaria en México.

Un ejemplo ayuda a aterrizarlo. Si una compradora de Estados Unidos adquiere un departamento en Tulum para usarlo en vacaciones y conservarlo como patrimonio familiar, el banco no decide quién entra al inmueble, cuándo se renta o en qué momento se vende. Esas decisiones dependen de la beneficiaria, de las instrucciones permitidas en el fideicomiso y de cómo se haya planeado la operación desde el inicio, incluyendo temas que muchos omiten al comprar, como sustitución de beneficiarios, herencia, renovaciones futuras y costo total de mantener la estructura vigente.

Cómo funciona el fideicomiso y qué derechos otorga

Usted encuentra un departamento en Tulum, firma una oferta y llega la duda que casi todos los compradores extranjeros plantean en algún punto del proceso: si el banco aparece en la estructura, ¿quién manda de verdad sobre la propiedad? La respuesta práctica es esta. El banco sostiene la estructura legal del fideicomiso, pero el beneficiario conserva los derechos de uso, disfrute y disposición que se establecen en el contrato y en la escritura.

Conviene verlo como una caja jurídica con reglas claras. El inmueble queda dentro del fideicomiso porque así lo exige el marco legal aplicable en la zona restringida, pero el valor económico y el control operativo del bien se organizan a favor del comprador extranjero. Por eso, en la vida diaria, la pregunta útil no es quién tiene la titularidad formal dentro del vehículo, sino qué facultades concretas puede ejercer el beneficiario y con qué límites.

Derechos que normalmente conserva el comprador

En un fideicomiso bien redactado, el beneficiario suele poder:

Usar la propiedad como vivienda, segunda residencia o casa de temporada.

Disfrutarla y mejorarla mediante equipamiento, mantenimiento o remodelaciones permitidas por el régimen del inmueble y la normativa local.

Rentarla si el desarrollo, el uso de suelo, el reglamento condominal y las reglas aplicables lo permiten.

Vender o ceder sus derechos a otro comprador, siguiendo el proceso de transmisión correspondiente.

Nombrar beneficiarios sustitutos para facilitar la transmisión patrimonial en caso de fallecimiento.

Ese último punto merece más atención de la que suele recibir. Para muchos compradores en la Riviera Maya, el fideicomiso no solo sirve para adquirir una propiedad hoy. También funciona como una pieza de planificación patrimonial. Si los beneficiarios sustitutos están bien designados desde el inicio, la transición para la familia puede ser mucho más ordenada que dejar esa decisión para después.

Hay una diferencia importante entre tener un derecho en papel y poder ejercerlo sin tropiezos. Ahí entran la redacción del fideicomiso, las instrucciones al banco, las actualizaciones de beneficiarios y la coordinación documental cuando se quiere vender, modificar datos o preparar una sucesión. Si desea entender mejor ese trabajo de coordinación entre comprador, banco, notario y vendedor, conviene entender el acompañamiento que ofrece un broker inmobiliario.

Lo que el fideicomiso no hace por sí solo

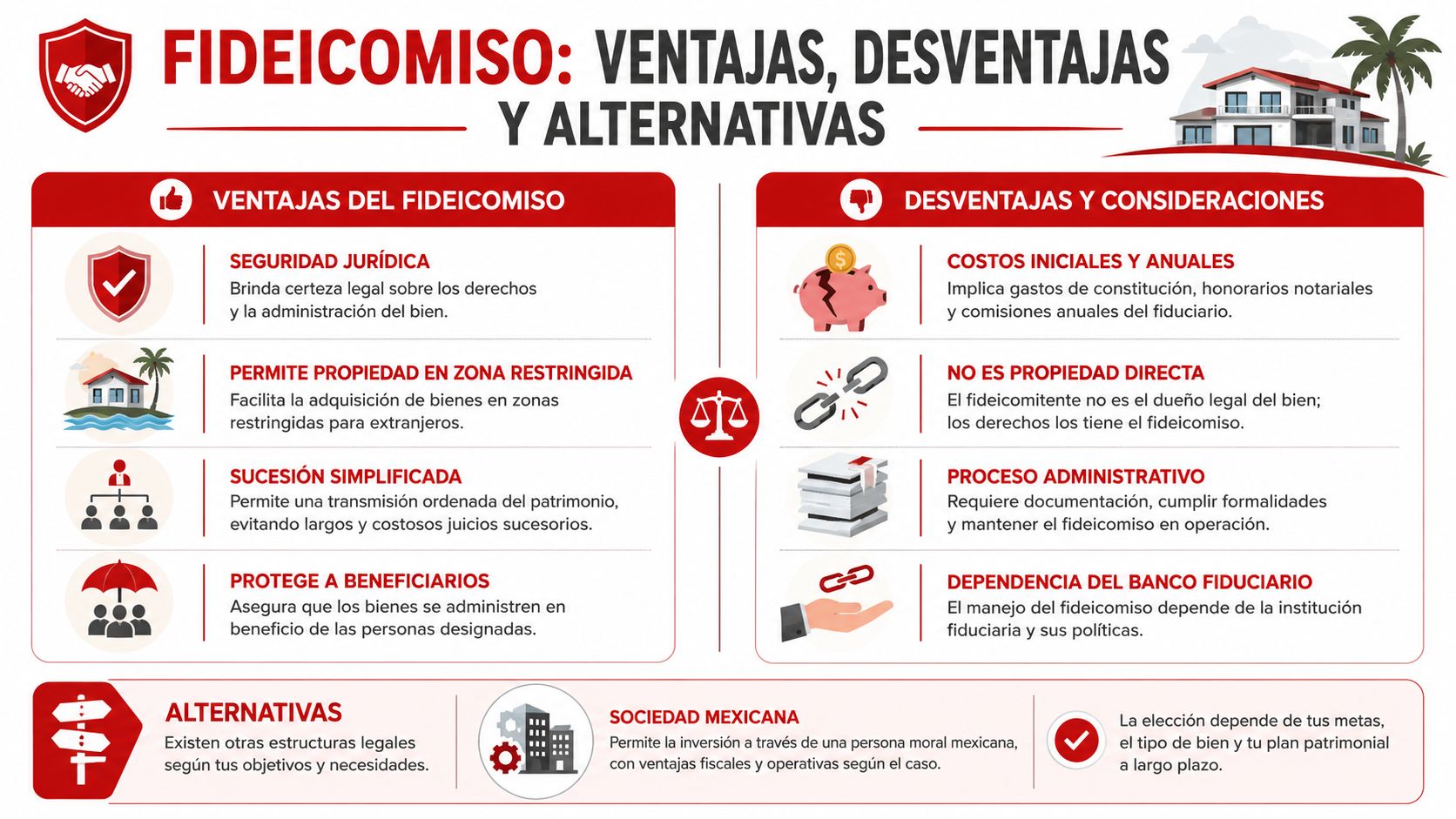

El fideicomiso da una vía legal para adquirir y mantener derechos sobre el inmueble, pero no corrige problemas de origen del activo. No sustituye la revisión del historial de la propiedad, no elimina reglas del condominio, no evita cuotas de mantenimiento y no borra los costos anuales del banco fiduciario.

Tampoco todos los fideicomisos operan igual en el largo plazo.

Un comprador que piensa heredar una villa frente al mar debe fijarse en aspectos que a veces se pasan por alto en el cierre inicial: cómo se actualizarán los beneficiarios, qué documentos pedirá el banco con los años, cuánto costará renovar la estructura al vencimiento y quién dará seguimiento si el titular original ya no puede hacerlo. En otras palabras, comprar es solo la primera etapa. Mantener el fideicomiso en orden también forma parte del costo total de propiedad.

Control real, con condiciones reales

En términos prácticos, un beneficiario puede vivir en el inmueble, decidir si lo conserva, rentarlo dentro de lo permitido y venderlo cuando le convenga. Ese nivel de control explica por qué el fideicomiso se ha vuelto una herramienta habitual para compras residenciales en la Riviera Maya.

La confusión aparece cuando se interpreta la figura solo desde la palabra "propiedad" y no desde la operación diaria. En este esquema, el punto decisivo es qué derechos quedaron inscritos, qué instrucciones puede aceptar el fiduciario y qué tan bien quedó prevista la vida futura del inmueble. Ahí se definen asuntos muy concretos: quién hereda, cuánto costará mantener la estructura vigente y qué tan ordenada será una venta o transmisión años después.

Por eso, dos compradores con inmuebles similares pueden tener experiencias muy distintas. El que revisó a tiempo herencia, renovación y costos recurrentes suele tener una estructura más clara y menos sorpresas. El que solo miró el cierre inicial muchas veces descubre después que el fideicomiso también requiere administración, seguimiento y presupuesto.

El proceso paso a paso para constituir un fideicomiso

La compra empieza mucho antes de la firma final. En Riviera Maya, el proceso suele sentirse complejo para quien viene del extranjero porque intervienen actores que no existen en otros países del mismo modo, como la SRE y el notario con funciones amplias de formalización.

La ruta se vuelve más manejable cuando se divide en etapas claras.

Del acuerdo de compra al permiso

El primer tramo normalmente arranca con la selección del inmueble y el acuerdo comercial con el vendedor. A partir de ahí, la operación suele avanzar en este orden:

Se define la propiedad y se pactan condiciones básicas. Aquí se revisan precio, forma de pago, plazos y documentos iniciales del inmueble.

Se elige el banco fiduciario. No todos los compradores prestan atención a este punto desde el inicio, pero debería revisarse con calma porque la relación con el banco continúa después del cierre.

Se prepara la solicitud del permiso. El permiso para constituir un fideicomiso en zona restringida se tramita ante la SRE únicamente por medios electrónicos mediante el sistema SIPAC27, incorporando datos técnicos del inmueble como ubicación, medidas, colindancias y distancia respecto de la frontera o la ZOFEMAT, según la explicación del trámite y su funcionamiento.

Se reúne la documentación de soporte. Dependiendo del caso, se solicitan identificaciones, información del inmueble, datos del comprador y documentos del vendedor.

Punto fino: el permiso no sustituye la revisión del inmueble. Solo cubre una parte del rompecabezas. La legalidad completa también depende del contrato fiduciario y de la formalización notarial y registral.

En esta fase, un asesor de operación ayuda a que el expediente no se estanque por omisiones simples. Costa Realty Group México participa en este tipo de coordinación de compra para compradores internacionales, especialmente cuando la operación involucra banco, notario, promesa de compraventa y revisión documental en distintos frentes.

De la escritura al registro

Una vez obtenido el permiso y validada la documentación, el expediente avanza hacia cierre:

Revisión del inmueble y cifras de cierre: aquí entran avalúo, impuestos, derechos y cálculo de gastos vinculados a la escritura.

Elaboración del contrato fiduciario: el banco integra el instrumento conforme a la autorización y a los datos de la operación.

Firma ante notario: el notario formaliza la escritura del fideicomiso y verifica los elementos jurídicos del acto.

Inscripción en el Registro Público: con ello, la operación queda formalizada registralmente.

Este diseño en capas tiene una ventaja importante. La validación no depende de un solo actor. Hay una autorización gubernamental, una estructura fiduciaria bancaria y una formalización notarial con registro. Esa combinación reduce riesgos de nulidad registral porque cada etapa cumple una función distinta.

Cuando el comprador vive fuera de México, la clave no es memorizar cada paso. La clave es saber qué debe pasar, en qué orden y quién lo está ejecutando. Eso evita muchas de las dudas más comunes en cierres a distancia.

Costos típicos y plazos para establecer el fideicomiso

Aquí aparece una de las áreas menos explicadas del proceso. Mucho contenido describe qué es un fideicomiso, pero deja fuera una pregunta mucho más útil para quien está por comprar: cuánto costará mantener esa estructura durante toda la vida de la inversión.

Antes de entrar al detalle, conviene aclarar algo. Las guías oficiales y los materiales generales no ofrecen un desglose uniforme de constitución, tarifas bancarias anuales, renovación o sucesión. Ese vacío fue señalado de forma expresa en la guía de la SRE sobre el permiso para constituir un fideicomiso en zona restringida, donde se confirma que el permiso puede durar hasta 50 años y que la solicitud se hace por medios electrónicos, pero no se detallan allí esos costos operativos completos.

Dónde suelen concentrarse los gastos

Aunque los montos varían según banco, inmueble y operación, el comprador normalmente debe presupuestar varias capas de costo:

Concepto

Qué cubre

Constitución del fideicomiso

Apertura y formalización de la estructura fiduciaria

Permiso gubernamental

Trámite previo para la operación en zona restringida

Notaría

Escritura, revisión formal y formalización del acto

Impuestos y derechos

Cargos asociados a adquisición e inscripción

Cuota anual bancaria

Administración continua del fideicomiso

Ese cuadro parece simple, pero la decisión cambia cuando se mira como costo total de propiedad y no solo como gasto de cierre. Un comprador puede sentirse cómodo con el precio del departamento y subestimar lo que implicará mantener la estructura a largo plazo.

El punto que muchos compradores pasan por alto

El tema no suele ser solo “cuánto cuesta abrir” el fideicomiso. También importa:

La cuota anual del banco: porque seguirá existiendo mientras el fideicomiso esté vigente.

Las modificaciones futuras: por ejemplo, cambios de beneficiarios o ajustes contractuales.

La renovación al final del plazo: porque el instrumento está pensado para largo plazo y ese evento debe considerarse desde ahora.

Los escenarios de transmisión patrimonial: especialmente si los herederos viven fuera de México.

Un presupuesto serio para comprar en la Riviera Maya no termina en el día de la escritura. Debe contemplar la vida administrativa del inmueble.

También conviene separar mentalmente el fideicomiso del resto de la compra. El banco cobra por administrar la estructura, pero eso no sustituye ni agrupa todos los demás gastos de escrituración, registro o tenencia del inmueble. Para quienes analizan formas de pago y estructura financiera del proyecto, puede ser útil revisar opciones y contexto de compra como las que aparecen en este contenido sobre financiamiento en la Riviera Maya.

Riesgos alternativas y planificación a largo plazo

Un comprador firma con tranquilidad el día del cierre, guarda la escritura, vuelve a su país y siente que todo quedó resuelto. Años después, quiere vender, agregar a un hijo como beneficiario o dejar instrucciones claras para una herencia internacional. En ese momento entiende algo importante. El fideicomiso no solo se contrata. También se administra.

El riesgo real está en los detalles operativos

En la práctica, el problema rara vez aparece porque el fideicomiso sea una figura inadecuada. Suele aparecer por omisiones pequeñas que con el tiempo se vuelven costosas. Un beneficiario mal identificado, un contrato con facultades ambiguas, documentos dispersos entre varios países o un banco fiduciario que exige trámites formales para cada cambio.

Conviene verlo como una caja fuerte con reglas de acceso. La propiedad está protegida dentro de una estructura legal válida, pero el resultado depende de quién tiene llave, qué instrucciones quedaron por escrito y qué papeles harán falta cuando llegue el momento de usarlos.

Por eso, antes de firmar, vale la pena revisar preguntas muy concretas:

Cómo se autorizarán una venta, una cesión o un cambio relevante

Qué costos administrativos puede generar cada modificación

Una pareja que compra para retiro enfrenta retos distintos a los de un inversionista que planea vender en pocos años. También cambia mucho si los herederos viven en México o si están repartidos entre Canadá, Estados Unidos y Europa. La estructura puede servir en ambos casos, pero la redacción del fideicomiso no debería tratar esos escenarios como si fueran iguales.

La protección patrimonial no depende solo de tener fideicomiso. Depende de que el contrato refleje el uso real del inmueble, el plan familiar y los trámites que probablemente ocurrirán con el paso de los años.

Herencia, renovación y costos que suelen aparecer después

Aquí es donde muchos compradores bajan la guardia. Ya entendieron el cierre y el costo inicial, pero todavía no han calculado el trabajo administrativo de largo plazo.

La sucesión es un buen ejemplo. Si los beneficiarios sustitutos están bien nombrados y la documentación está en orden, la transmisión puede avanzar con mucha más claridad. Si esa parte quedó vaga, la familia puede enfrentar traducciones, apostillas, poderes, certificaciones y tiempos de revisión que nadie presupuestó al inicio.

La renovación merece la misma atención. El fideicomiso está pensado para una relación de largo plazo con el inmueble, así que el comprador prudente no espera al final para entender cómo renovarlo, qué banco intervendrá y qué gastos podrían surgir en ese momento. La pregunta útil no es solo si puede renovarse, sino cómo se preparará esa renovación con tiempo y con documentos localizables.

También influye el comportamiento del mercado local. En zonas de alta demanda, una propiedad puede aumentar de valor y volver más relevante una buena planeación patrimonial y fiscal. Para quien sigue la evolución del mercado estatal, resulta útil revisar el contexto de precios en Quintana Roo en este análisis sobre el índice de precios de la vivienda en México.

Fideicomiso o sociedad mexicana

A veces surge otra opción: comprar mediante una sociedad mexicana. Existe, pero no resuelve el mismo tipo de necesidad y puede añadir una capa de administración que no todos los compradores desean.

La comparación práctica se entiende mejor así:

Criterio

Fideicomiso para extranjeros

Sociedad mexicana

Compra para uso personal o familiar

Suele ajustarse mejor

Puede resultar más compleja de lo necesario

Operación cotidiana

Relación con banco fiduciario y actos específicos

Requiere control corporativo continuo

Herencia y transmisión

Se apoya en beneficiarios y redacción contractual

Depende de acciones, estatutos y actos societarios

Carga administrativa

Moderada

Mayor, por obligaciones legales y contables

Para una casa vacacional, un departamento de retiro o una segunda residencia en la Riviera Maya, el fideicomiso suele responder mejor a la lógica patrimonial de una persona física extranjera. Si la compra forma parte de una operación empresarial, la evaluación cambia y conviene revisar con cuidado cumplimiento corporativo, administración y costos recurrentes.

El error frecuente no es elegir entre dos figuras legales. Es elegir sin pensar quién hará los trámites dentro de cinco, diez o veinte años.

Invierta en la Riviera Maya con la seguridad de un fideicomiso

Usted encuentra un departamento frente al mar en Playa del Carmen. La ubicación le convence, el desarrollo parece sólido y la idea de usarlo parte del año y heredarlo a sus hijos también tiene sentido. En ese momento, el fideicomiso deja de ser un trámite abstracto y se vuelve parte central de la decisión de compra.

En la Riviera Maya, comprar bien no depende solo de elegir una propiedad atractiva. También depende de entender cómo se sostendrá esa compra con el paso de los años. El fideicomiso para extranjeros da esa estructura legal dentro de la zona restringida, pero su valor real se aprecia en el largo plazo. Ahí entran preguntas que muchos compradores dejan para después: quién quedará como beneficiario sustituto, cómo se manejará una venta futura, qué costos se repetirán cada año y qué habrá que hacer cuando llegue el momento de la renovación.

El fideicomiso funciona como el armazón jurídico de la operación. La propiedad puede disfrutarse, usarse, venderse, rentarse o transmitirse conforme a lo permitido en el contrato y en la ley. Lo importante es no mirar solo el día del cierre. Un comprador prudente revisa desde el inicio la redacción de beneficiarios, las facultades para firmar, los costos bancarios recurrentes y el procedimiento para cualquier cambio posterior, porque esos detalles son los que suelen complicar una herencia o una reventa muchos años después.

Por eso, invertir con seguridad en la Riviera Maya significa calcular el costo total de propiedad, no solo el precio de compra.

También ayuda observar el comportamiento del mercado local con referencias útiles para analizar el comportamiento de los precios de la vivienda en Quintana Roo, siempre recordando que cada operación debe evaluarse según el uso previsto, la ubicación exacta, la calidad del desarrollo y la planeación patrimonial del comprador.

Si se está evaluando comprar en Playa del Carmen, Tulum, Puerto Aventuras o en otra zona de la Riviera Maya, Costa Realty Group México puede ayudar a revisar opciones, aclarar cómo funciona el fideicomiso para extranjeros y ordenar el proceso de compra paso a paso, desde la selección del inmueble hasta la coordinación de cierre.